近日,港股IPO市場(chǎng)再度迎來(lái)中餐企業(yè)的活躍身影,繼小菜園和綠茶集團(tuán)后,遇見(jiàn)小面也向港交所遞交了招股書(shū),意圖沖擊“中式面館第一股”。為了此次上市,遇見(jiàn)小面在近三年內(nèi)進(jìn)行了大規(guī)模的擴(kuò)張。

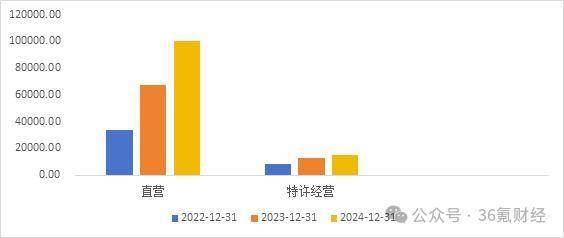

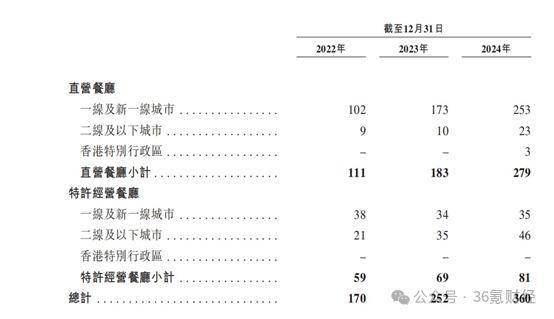

據(jù)招股書(shū)顯示,從2022年至2024年,遇見(jiàn)小面的門(mén)店數(shù)量從170家激增至360家,復(fù)合年增長(zhǎng)率高達(dá)45.5%。特別是在2024年,幾乎以每3天新開(kāi)一家店的速度迅速擴(kuò)張。這一激進(jìn)策略也帶來(lái)了顯著的營(yíng)收增長(zhǎng),期間營(yíng)業(yè)收入翻了近3倍,年均復(fù)合增速達(dá)到66.2%,并在2023年實(shí)現(xiàn)扭虧為盈,連續(xù)兩年保持盈利狀態(tài)。

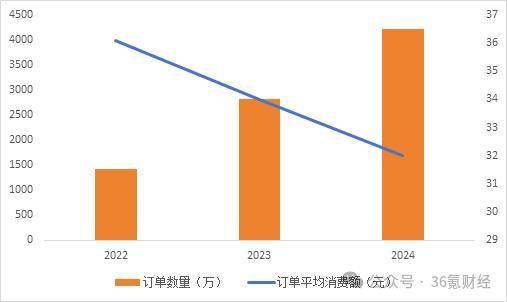

然而,在營(yíng)收快速增長(zhǎng)的背后,遇見(jiàn)小面的經(jīng)營(yíng)效率和盈利能力卻出現(xiàn)了下滑。2024年,單店日均收入同比下降了10.6%,訂單平均消費(fèi)金額也持續(xù)下降,翻座率未有明顯提升,同店銷(xiāo)售額較2023年下降了4.2%。盡管公司解釋稱(chēng)客單價(jià)下降是主動(dòng)降價(jià)行為,但業(yè)內(nèi)分析認(rèn)為,這與疫情后性?xún)r(jià)比消費(fèi)興起和餐飲業(yè)同質(zhì)化競(jìng)爭(zhēng)加劇有關(guān)。

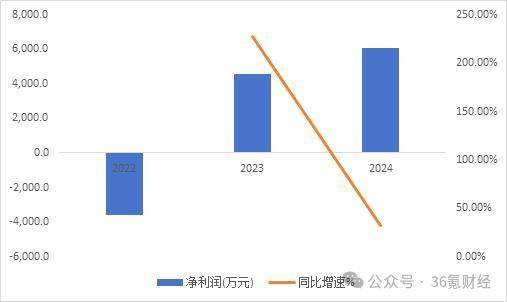

從利潤(rùn)端來(lái)看,遇見(jiàn)小面在2023年實(shí)現(xiàn)了扭虧為盈,主要得益于毛利率的提升和費(fèi)用占比的降低。然而,在2024年,盡管凈利潤(rùn)絕對(duì)值有所提升,但凈利潤(rùn)率卻從5.7%降至5.3%,單店凈利潤(rùn)和平均每單凈利潤(rùn)均有所下降。這顯示出,在瘋狂開(kāi)店和低價(jià)策略下,遇見(jiàn)小面的利潤(rùn)空間被壓縮,單店盈利能力下滑。

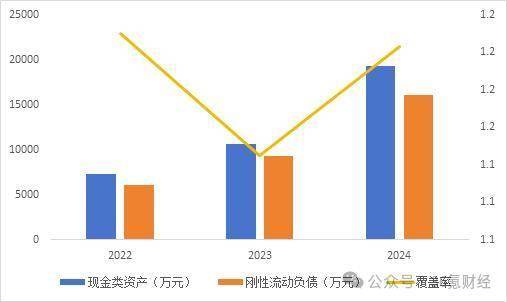

遇見(jiàn)小面的負(fù)債水平也急劇膨脹,資產(chǎn)負(fù)債率長(zhǎng)期維持在90%左右的高水平。其中,租賃相關(guān)負(fù)債占比超過(guò)70%,顯示出公司較重的資產(chǎn)結(jié)構(gòu)。2024年,公司的現(xiàn)金類(lèi)資產(chǎn)雖然有所提升,但僅能勉強(qiáng)覆蓋剛性流動(dòng)負(fù)債,維持正常經(jīng)營(yíng)。這意味著,遇見(jiàn)小面在擴(kuò)張背后需要大量的外部資金支撐,而自2021年6月B+輪融資后,公司就未再有新的融資資金入賬。

在招股書(shū)中,遇見(jiàn)小面將下沉市場(chǎng)、海外擴(kuò)張和開(kāi)放加盟視為未來(lái)增長(zhǎng)的“三駕馬車(chē)”。然而,目前遇見(jiàn)小面的加盟店毛利率遠(yuǎn)低于直營(yíng)店,且前期投入大、回本周期長(zhǎng),這可能會(huì)對(duì)未來(lái)下沉市場(chǎng)的擴(kuò)張?zhí)岢鎏魬?zhàn)。同時(shí),隨著我國(guó)中餐面館市場(chǎng)的低集中度,遇見(jiàn)小面在充分競(jìng)爭(zhēng)的環(huán)境下,客單價(jià)和毛利率面臨進(jìn)一步下滑的風(fēng)險(xiǎn)。

另外,遇見(jiàn)小面在IPO前夕進(jìn)行了大額分紅,分紅金額占到了2024年凈利潤(rùn)的20%以上,這一行為也讓市場(chǎng)對(duì)遇見(jiàn)小面IPO的合理性提出了質(zhì)疑。考慮到港股餐館行業(yè)的市盈率和近期上市綠茶集團(tuán)的表現(xiàn),遇見(jiàn)小面想要成功沖擊港交所仍面臨較大難度。即使成功上市,公司的估值水平也可能難以超過(guò)行業(yè)平均。